自2000年起,汽车行业进入全面飞速发展时代,客车行业也不例外,在宏观经济持续增长,道路交通不断完善的背景下,客车在运输领域中,尤其是在旅客运输领域中起着不可替代的作用。

世界客车行业

纵观全球客车行业,根据不同地域的客车品牌特点分析,大体可分为以下几类:

本土客车行业:其优势在于,客车产品具有较高的性价比;交付迅速,能够满足客户的差异化需求,劣势在于,销售、服务网络不够完善;融资能力相对跨国集团差距较大;本地化程度较低。

欧洲客车行业:优势在于,海外整体布局,有强大的商用车资源共享;拥有核心技术优势,标准化的产品平台,一流的产品品质和良好的企业和品牌形象。劣势在于,其人工成本高,产品性价比低;此外其生产周期普遍较长,交付时间慢,因此车型变化相对较慢。

印度客车行业:印度品牌成本处于领先地位,因此在重视价格的细分市场有优势,但在产品质量方面,印度品牌明显不足,品牌美誉度较低。

日韩客车行业:其销售和服务网络较为完善,集团品牌优势及集团化的销售、服务网络和分支机构;产品质量高,寿命长,比欧洲车性价比高;拥有关键总成技术,但是和欧洲品牌存在着同样人工成本高,车型变化慢的问题。

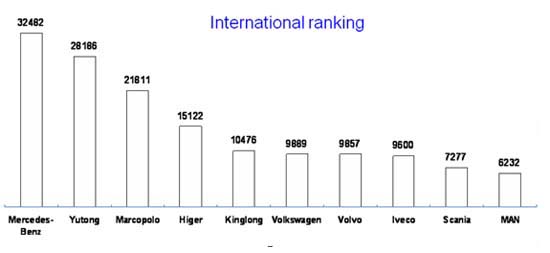

在2009年,全球大、中型客车销量数据统计显示,占据前五位的分别是:梅赛德斯奔驰、宇通客车、马可波罗、苏州金龙、厦门金龙,其中宇通客车以28186辆的销量占据世界排名第二位。

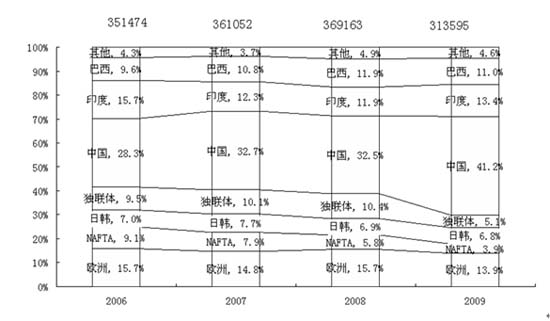

另据统计,在全球客车生产力分布上,95%以上的客车生产集中在欧美日韩发达国家和金砖国家,而自2006年以来,发达国家生产份额呈现下降趋势,金砖国家(巴西、俄罗斯、印度、中国),尤其是中国和巴西份额呈上升趋势,其中以中国上升最为显著,从2006年的28.3%一路上涨至2010年的41.2%。

据分析,在市场需求、生产水平和市场竞争三方面的作用下,客车生产力将继续由发达国家向中国、巴西等发展中国家转移:

市场需求:中国、巴西等发展中国家客车需求增长迅速,客车将更多销往亚洲、拉美和非洲地区。

生产水平:发展中国家客车产能提高较快,生产工艺水平和发达国家的差距逐渐缩小。

市场竞争:出于成本考虑,奔驰,斯堪尼亚等欧洲品牌在完成全球生产布局后,将逐渐将生产重心转移至拉美等人工成本较低的区域。

中国客车行业

据统计,在2010年,中国的客车市场的销量中,占据市场前五位的分别是:宇通客车、苏州金龙、厦门金龙、厦门金旅和中通客车,其中宇通客车以41169辆的销量居首位,超出第二位的苏州金龙销量2倍以上。中国客车的市场集中度越来越高,已形成了宇通为首,“三龙”紧随其后的市场格局。其中,宇通客车在国内大中型客车市场的领军地位不容动摇。

在2007-2010年间的出口客车企业汇总数据中显示,位居前10的国内客车行业出口在四年间从2011年的11148辆增长至2010年的43602辆,增长了近300个百分点,占到了出口总份额的76.6%。由此可见,中国客车出口在经历了两年的连续下滑后,2010年呈现高速的恢复性增长,全年出口总量在14000辆左右。其中,宇通客车出口继续领跑整个行业,全年出口客车约3000辆,是2009年的3倍,同比增幅高达174%,独占中国客车出口份额的22%左右,继续领跑中国客车行业。

总体来看,凭借自身拥有的良好发展基础,伴随市场需求的持续走高,客车行业在近几年的突飞猛进是有目共睹的,无论是在产品技术水平、配套环境上,还是营销、管理层面上来看,客车行业都取得了可观的成绩。据分析,中国这一客车生产大国在未来将成为世界客车制造中心。

| 8-31・持续创新实现价值共赢 “宇通杯”遍地开花 重装归来 8-31・安全节能:第二届“宇通杯”创新登场 8-31・深圳世界大学生运动会圆满谢幕 五洲龙氢燃料汽车出色完成任务 8-31・黄海客车签阳泉60辆8米公交车订单 8-31・申龙校车再次批量打入广东市场 8-31・大金龙助力两岸民间互动 倡导低碳环保出行(图文) 8-31・[上海] 客运班车必须安装视频GPS 8-30・创新营销模式 申龙独辟新径(图文) 8-30・科技助力入佳境 海格智慧掀高潮(图文) 8-30・245台宇通公交澳门投入运营 8-30・安凯客车以人为本 构建安全新体系(图文) 8-30・中大特邀日本专家提升客车精细化管理 8-29・宇通稳步推进新能源客车业务 8-29・常隆客车销往台湾 8-25・金龙客车以优异品质赢得马耳他人民赞誉(图文) |